Os traigo hasta este vuestro blog la traducción integra de un artículo escrito y divulgado hace un par de días por el prestigioso analista americano John Mauldin y que casualmente ha coincidido con la caida de los mercados que estamos viviendo.

Desde luego el artículo no tiene desperdicio de principio a fin ya que pone a nuestro pais a los pies de los caballos pues augura una crisis larga al estilo japonés que recuerdo que han estado sufriendo una situación de deflación y crisis durante diez años. Y según este analista nuestra situación de partida es mucho peor ya quetenemos 1 Millón de viviendas sin vender -tantas como EEUU siendo seis veces más grande que nosotros- , hay una deuda del sector inmobiliario equivalente al 50 % de nuestro PIB y que durante los últimos 8 años se ha multiplicado por casi 9 veces........

No sigo porque os voy a desanimar y ese no es mi objetivo para eso está el señor John Mauldin que augura como única via de solución la mejora de la competitividad a través de una devaluación interna asumiendo rebajas en precios de activos y salarios del oden del 30 %.....

Bueno no doy más vueltas y todo vuestro:

España = Japón 2.0

Pensamos que España es un desastre que esta a la espera de ocurrir y que tendré importantes consecuencias para el sistema financiero Europeo.

España va a encontrase durante un periodo bastante largo de tiempo sometidas a fuertes presiones deflacionistas, altas tasas de desempleo, un colapso inmobiliario e insolvencias bancarias.

Según estos analistas España sufre la madre de todas las burbujas inmobiliarias, ya que:

-Tiene tanto stock de viviendas como EEUU siendo este último seis veces más grande.

-España representa un 10 % del PIB Europeo y sin embargo desde el año 2.000 ha construido un 30 % del total de las viviendas de la Unión Europea.

-El sector promotor y constructor se ha financiado con capital procedente de otros paises.

-Los prestamos a promotores inmobiliarios durante los últimos 8 años han pasado de 33.000 Millones de Euros a 318.000 Millones de Euros una subida de un 850 %, si a esta cifra sumamos los prestamos al sector constructor la cifra asciende a 470.000 Millones de Euros lo que representa un 50 % del PIB español.

-En estos momentos en España el paro supera el 17 %, más de 4 millones de personas se encuentran en el paro.

Los hechos más importantes de este informe son:

-El crash inmobiliario que vive España es mucho peor de lo que pensamos.

-Los bancos españoles están escondiendo pérdidas y renovando deudas a empresas que no van a poder devolveras.

-Los inversores se equivocan si piensan que los bancos españoles son de los más fuertes del mundo.

Si nuestro análisis es certero, España muy pronto tendrá bancos zombies como en Japón y se enfrentará a un largo periodo de deflación. Sin embargo en España la situación será mucho peor ya que Japón en 1.992 tenía un superávit por cuenta corriente de un 3 % por lo que en términos absolutos era prestamista mientras que España en 2.007 contaba con un déficit exterior de un 10 % del PIB y un endeudamiento altísimo.

El crash inmobiliario que vive España es mucho pero de lo que pensamos

La mayoria de analistas piensan que las principales fortalezas de los bancos españoles son los siguientes:

-Sistema Provisiones Dinamicas. En el año 2.000 el Banco de España introdujo un sistema de provisiones dinamico que obligaba a los bancos a realizar provisiones sobre los prestamos concedidos con el fin de crear unas reservas de cara a insolvencias futuras. De hecho los bancos españoles provisionaban de tres a cuatro veces más que sus competidores extranjeros.

-Prudencia Préstamos: Los principales bancos españoles dicen que sus prestamos han sido principalmente concedidos para financiar compra de viviendas de primera residencia con una valoración de mercado ajustada, dejando el segmento de segunda residencia a las Cajas.

Sin embargo, a pesar del sistema de provisiones dinámicos el problema existente con el 1.000.000 viviendas pendientes de venta es de tal envergadura y se concentran en su gran mayoria en las zonas costeras.

La burbuja inmobiliaria española se parece mucho a la burbuja estadounidense y a otras parecidas en el sentido de que los precios se han multiplicado por diez y después bajan un 90 %.

Asumiendo esta situación la conclusión es muy sencilla los precios deben de bajar bruscamente, hecho este que todavía no ha ocurrido ya que según el gráfico de arriba los precios tan solo han caido un 10 %.

En esta situación la pregunta es :¿Por qué los bancos españoles no han tenido que enfrentarse a situaciones similares a las ocurridas en UK, EEUU e Irlanda? Nuestra respuesta es la siguiente ya que es verdaderamente misterioso:

Nosotros pensamos que los bancos españoles están escondiendo sus problemas. Hemos detectado que estrategias están llevando a cabo:

-Ayudas de cambios contables.

-No están valorandos los prestamos en valor de mercado.

-Siguen prestando a empresas que no tienen ningún futuro.

-Conceden prestamos a 40 años y por el 100 % del valor de la vivienda.

1) Ayudas de cambios contables.El Banco de España es una institución muy conservadora y prudente, pero durante los últimos tiempos, nos imaginamos que debido a la gravedad de la situación de los bancos está permitiendo el que determinadas perdidas no se contabilicen durante el ejercicio actual.

En el mes de Julio el Banco de España ha cambiado las reglas de dotación de provisiones sobre prestamos de alto riesgo. Anteriormente los bancos estaban obligados a provisionar entre un 80 % y un 100 % siempre que hubieran dos años de impagos. Con la última modificación los bancos solo tienen que provisionar la diferencia entre el valor del inmueble y el préstamo. Esta simple maniobra ha permitido a muchos bancos españoles el presentar cuentas de resultados sin pérdidas.

2) No están valorando los prestamos a valor de mercado.

Nosotros pensamos que los bancos españoles no están valorando sus activos a valor de mercado. Según un artículo del 19 de Abril en Expansión y en el Mundo los bancos se están quedando con gran cantidad de activos inmobiliarios que están siendo valorados al valor de los préstamos concedidos sin tener en cuenta el valor de mercado en los momentos actuales de esos activos que según algún articulo aparecido en prensa en algunas zonas los precios han llegado a caer entre un 30 y un 50 %.

3) Siguen prestando a empresas que no tienen ningún futuro.Durante las últimas semanas se han publicado numerosas noticias de inmobiliarias españolas que han sido capaces de refinanciar su deuda, con lo que posponen su quiebra para más adelante. La última compañía que ha realizado una refinanciación ha sido Realia pero también lo han hecho Afirma, AISA, Reyal Urbis y Renta Corporación.

Los bancos se han dado cuenta que instando una bancarrota no consiguen absolutamente nada sino todo lo contrario, por lo que ahora intentan proporcionar liquidez a los constructores con el fin de evitar situaciones de insolvencia.

4) Ofrecen prestamos a 40 años y por el 100 % del valor de la vivienda.

Los bancos españoles son los principales operadores inmobiliarios y poseen los principales activos inmobiliarios del país. Esto ha ocurrido a través del uso de la dación en pago que les ha permitido antes de realizar alguna dotación quedarse con los inmuebles a cambio de la deuda incorporándolos a las inmobiliarias que han constituido a tal efecto.

Los bancos se han quedado a cambio de la deuda con decenas de miles de viviendas por un valor de aproximadamente 16.000 Millones de Euros.

Los bancos están cometiendo de nuevo los mismo errores de antes ya que si visitamos las paginas webs de sus inmobiliarias ofrecen como reclamos descuentos de entre el 25-50 %, prestamos para 40 años, con un diferencial del 0 % y con garantia de recompra en un futuro.

¿Cúal es el final de este juego para España?El problema de España es el mismo que el habido en todos los paises eurpeos perifericos; la creación del Euro ha supuesto:

1) Dinero fácil con tipos de interes reales por debajo de cero.

2) Incremento de precios.

España y el resto de paises europeos perifericos solo pueden solucionar sus problemas en base a una mejora importante de la productividad, que por otro lado es altamente improbable, o a través de la reducción de precios y salarios del orden del 20-30 %, que será lo que finalmente ocurra.

Este proceso de devaluación interna supondrán grandes pérdidas para los bancos y los acreedores extranjeros. En el caso de España los impagos de prestamos serán masivos, estimamos que las pérdidas del sector inmobiliario serán del orden de 250.000 Millones de Euros.

Una forma de no ahorrar es generar continuamente déficit comerciales, motivados por el rápido incremento del consumo interno que ha tenido que ser financiado por el resto de Europa. El déficit comercial de España es el más grande en términos absolutos del mundo y en términos relativos del 10 % del PIB en 2.007.

Tipos de Interes Real: La Deflacción es un monstruo

Tipos de Interes Real: La Deflacción es un monstruoEspaña, Irlanda y los Paises de Europa del Este están comenzando a experimentar las consecuencias de la deflación. Nosotros pensamos que esto acaba nada más que empezar y tendrán unas consecuencias importantes sobre el sector bancario europeo. Todos estos paises son netamente deudores y el resto de paises acreedores. Cuando un deudor no puede pagar el acreedor sufre. Alemania, Francia y otros necesitan hacer frente a la recapitalización de España y los paises perifericos. En otras palabras de Platón “Yo soy rico en tanto no le pague a mis acreedores”. Una espiral deflacionaria significa que muchas de las deudas no pueden ser pagadas, y los acreedores tendrán que absorber las perdidas.

En un ambiente de deflación, el servicio de la deuda se hace más difícil de pagar. Incluso cuando los tipos de interes están proximos a cero.

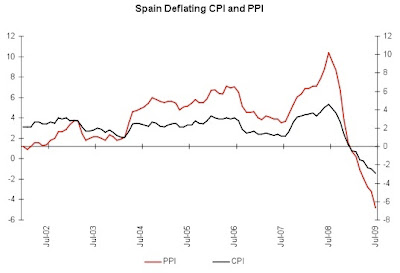

España en estos momentos tienen una inflacción negativa.

Grafico.

La inflación en España ha sido negativa durante tres meses consecutivos. España nunca se ha enfrentado a un escenario de tasas negativas de inflación durante los últimos 47 años. Sin embargo, el Banco de España y el gobierno se están comportando como avestruces metiendo la cabeza debajo del suelo.

El problema con la deflación es que incluso los bajos tipos de interés son todavía demasiado altos. A pesar de la agresiva politica de reducción de tipos de interés seguida por el Banco Central Europeo los tipos de interes real en España son todavía muy elevados teniendo en cuenta las tasas negativas de inflación.

España no es el único pais que está sufriendo la deflación. Este es un problema para todos los paises perifericos, de hecho Irlanda tiene las tasas de deflación más altas del mundo, los precios están cayendo a tasas del 5,9 %.

Nosotros pensamos que en España va a ocurrir algo similar a lo de Irlanda en la medida en que la economia se ralentice y los precios se vayan ajustando. En Irlanda casi todos los bancos han sido intervenidos por el Gobierno. Pensamos por lo tanto que en España es muy probable que ocurra algo similar.

Sorprendentemente en España a pesar de las altas tasas de paro y la inflacción, los sindicatos están consiguiendo incrementos salariales, de hecho el promedio de incremento ha sido en el sector industrial de aproximadamente un 2 %. Pero pensamos que esto no tiene continuidad pues carece de toda lógica.

En esta situación pensamos que en España se puede alcanzar unas tasas de desempleo de un 25 %. Con esta tasa de paro y con una deflación galopante, ¿cómo van a hacer los bancos para recuperar los creditos concedidos? Quién va a ganar el dinero suficiente para pagar los prestamos y como va a poder darse salida al importante stocks de viviendas con unos salarios a la baja.

Pensamos que lo peor no ha pasado y que los politicos e inversores internacionales tienen una idea equivocada de España, pero los hechos les harán cambiar. En retrospectiva España será vista como con las subprime, que en principio todos los bancos parecían muy buenos hasta que dejen de serlo. Esto es lo típico en las burbujas, y en España no va a ser diferente.

Os traigo en esta ocasión un gráfico que he encontrado en The Economist , en este gráfico podemos identificar tres colores: Rojo para aquellos paises que están en recesión, Naranja con riesgo de recesión y Verde que tienen crecimientos económicos positivos.

Os traigo en esta ocasión un gráfico que he encontrado en The Economist , en este gráfico podemos identificar tres colores: Rojo para aquellos paises que están en recesión, Naranja con riesgo de recesión y Verde que tienen crecimientos económicos positivos.